マイホームの購入を検討している人「低金利が続いているから、住宅ローンを組んでマイホームの購入を考えている。大きな金額だし、失敗したくない。気を付けないといけない点など教えてくれる?」

こんな質問に答えます。

☑今回のテーマ

住宅ローンを組む時は、月々の支払い額を手取り月収の25%にするのが一番いい理由がわかります

自宅の購入について

自宅の購入というのは、実は不動産投資です。自宅を購入して、自分に貸し出すイメージです。フラット35等、35年という期間で購入価格をならし、月々支払える金額でみなさん住宅ローンを組まれてると思います。

賃貸派VS持ち家派の論争がありますが、結論は自分の価値観を重視すればいいです。メリット、デメリットは人によって感じ方が違いますし、一度しかない人生において優先される事柄も人によって違うからです。

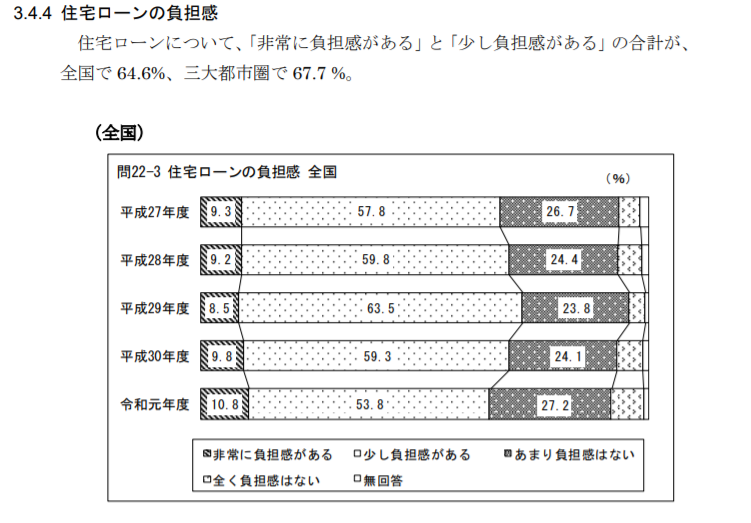

ではどんな買い方でもいいかと言われるとそうでもありません。なぜなら住宅ローンに負担感を感じておられる方がたくさんいらっしゃいます。国土交通省住宅局がまとめた令和元年度住宅市場動向調査結果です。

7割近くの方が負担感を感じていることがわかります。

誰もが自分の人生を豊かに生きていきたいと願うものです。マイホームの購入はその手段の一つだと思います。『無理をして』しまわないように注意点を確認していきましょう。

老後は持ち家が有利

老後に何歳まではたらけるかわからない状況で、家賃の支払いが毎月あると生活が厳しくなることが予想されます。

一般的な年収400万円の会社員、いわいる給与所得者がもらえる年金額は、国民年金・厚生年金あわせて約13万円/月と言われています。退職前の給与と比較するとかなり少なく感じるのではないでしょうか。https://www.jafp.or.jp/know/fp/sheet/

そうした中、近年ではリバースモーゲージやリースバックなど、不動産を所有していれば評価額に応じて借り入れをしたり、買取してもらい現金化してもそのままその家に住み続けることができる選択肢が出てきました。

退職後、収入の減少や体力の低下を感じることはイメージできると思います。若い時に購入してローンを払い終えておくか、賃貸に住みながら貯蓄してその金額で老後に住宅やマンションを購入するなどプランを練っておく必要があります。

5つのポイント

住宅ローンを組む場合、60歳に払い終える年数でローンを組む

基本は体が元気なうちに住宅ローンは返済するように組んでください。退職金で一括返済や再就職による支払いの継続は、今想像している以上にリスクが伴います。

退職金が以前より減っているリスクは周知のとおりですし、住宅ローンの返済に退職金を使うとその後の生活に不安が残ります。また再就職した場合でも年収の減少や健康上のリスクがあります。

都市部のほうでは不動産の値上がりを計算し、売却益を見込んでローンを組む方もおられますが、だれも30年先の市況はわかりません。

もし売却益を見込んでいる場合、市場調査は必要です。近隣同種の物件の価格の動向は不動産ポータルサイト等で簡単に確認が取れます。住み替え時期も市況に合わせて行うことをお勧めします。

借り入れ可能額を基準とせず、月々の支払額を重要視する

年収の何倍まで借りれるか、金融機関や物件の種類によって変化します。一般的には年収の6倍から8倍と言われています。

住宅ローンが組めることと長期間支払い続ける事ができることを認められたわけではありません。無理のない返済計画が必要です。

月々のローン支払額は毎月手取り額の25%以内に収める

一般的には税込年収の30%以内に収めると言われています。ですが、住宅以外にも教育費や貯金など現金をためておく必要があるのではないでしょうか。また住宅ローンの返済以外にかかってくる費用を用意する資金余力も必要になります。

例えば手取り25万円の方の場合、25万円×0.25=6.2万円前後が無理のない月々の返済額です。ボーナスが支給される場合、計算には含めないほうが賢明です。

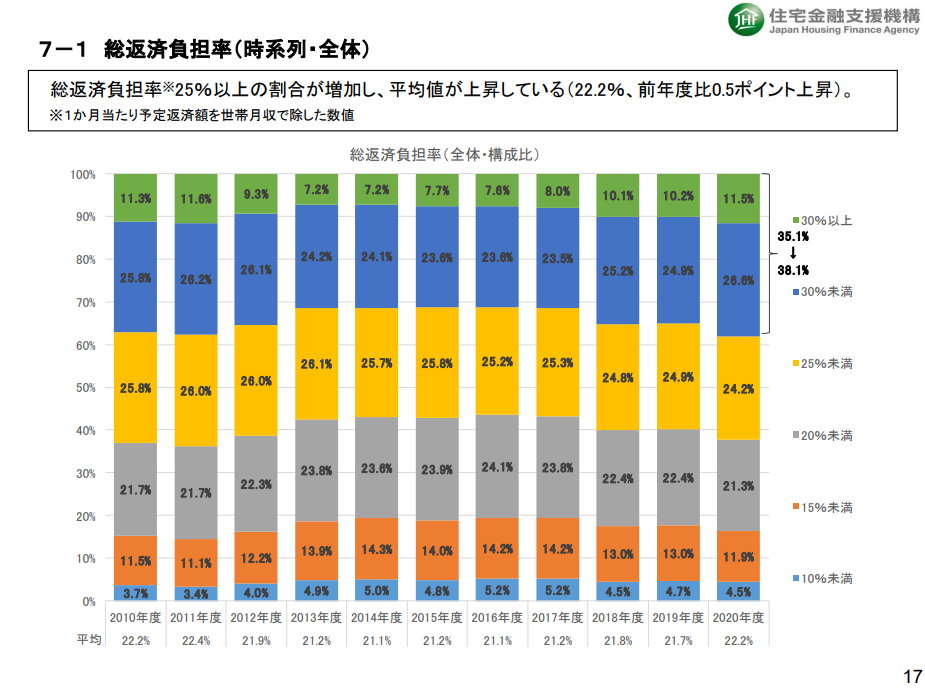

上のグラフは1カ月当たりの予定返済額を世帯月収で除した数値です。オレンジと青色の合計は2020年度で全体の16.4%いらっしゃり、おおよそこの予定返済額で住宅ローンを組めば生活を圧迫しない計算となります。

住宅ローン以外にかかる費用にも目を向ける

その他の費用がいくつかあり、これらを甘く見ると購入後に負担感を感じることがあります。

固定資産税・都市計画税は、1月1日現在の不動産所有者に課される税金で、住宅ローンの支払いとは別に支払わなければなりません。

新築住宅に適用される固定資産税の減額措置は、令和2年度税制改正により2年間延長され、令和4年3月31日までに新築された住宅に対して適用されます。ただし、居住床面積120m2相当分について減額となり、120m2を超える部分は減額されません。また3階建以上の耐火・準耐火建築物は5年間となります。

マンションを購入した場合、修繕積立金、マンション管理費や駐車場料金もローンの支払いとは別に支払わなければいけません。また、修繕積立金・マンション管理費は値上げされる可能性があります。

戸建て住宅場合、マンションの場合のような固定支出はありませんが、将来発生するリフォーム工事代金の積立も計算に入れておく必要があります。

新築から10年、15年が経過すると建物の寿命を伸ばすため外壁塗装などの工事が必要になります。また20年を経過すると水回りの劣化が顕著になり更新工事が必要になってきます。

戸建ての場合、月々1万円から、長期で積み立てていくように計画をしてください。

余談ですが、すぐに使わないまたは引き出すことのないお金はインデックス投資にドルコスト平均法で積み立てていく方法もあります。

例えば全世界株式等の投資信託に毎月1万円を20年間積み立て、リターンを4%と仮定した場合、積立元金240万円、評価額で366.8万円となり運用益で126.8万円となる可能性があります。

- 本シミュレーション結果は、ご入力いただいた項目に基づき算出した概算値です。手数料、税金等は考慮しておらず、実際値とは異なる場合があります。

- 本シミュレーションのいかなる内容も、将来の運用成果を予測し、保証するものではありません。

- 本シミュレーションは、特定の金融商品の取引を推奨し、勧誘するものではありません。

- 情報の正確性には万全を期しておりますが、その内容の正確性、完全性、信頼性等を保証するものではありません。

- 本シミュレーションの内容については、予告なく変更される場合があります。

- 本シミュレーション及び掲載された情報を利用することで生じるいかなる損害(直接的、間接的を問わず)についても、当庁は一切の責任を負うものではありません。実際の資産運用や投資判断に当たっては、必ずご自身の責任において最終的に判断してください。

【本シミュレーションの前提条件】

- 年一回の複利計算をしています。

- 計算結果は小数点以下を四捨五入しています。

投資信託で売却して譲渡益が出た場合、元本を上回る部分については税金が課せられます。税率が20.315%で、上記のような場合66万円×20.315=152,790円課税されます。課税されるない方法として積立ニーサで運用すれば非課税で20年間運用することも可能です。

毎月1万円でも継続して積み立てることにより大きな金額になります。リフォーム代に十分なるのではないでしょうか。

ローンを払えなくなる事態を想定しておく

住宅ローンが払えなくなる状態を想定してローンを組む必要があります。住宅ローンの平均借り入れ年数は30年前後と長期にわたるので生活の変化がないとは言い切れません。

理由としては収入の減少、離婚、病気、老後の資金繰り悪化などがあげられます。

まずは金融機関に相談しなさいという意見もありますが、金融機関に支払いの猶予を受けてもらったとしても、根本の問題の住宅ローンを払えない状態を解決しなければなりません。金融機関に黙って滞納することは問題ですので、そうなるまえに手を打つ必要があります。

こうした状況に陥った時に、生活を立て直すためにできる手立ては2つ考えられます。

1つは家を貸し出し賃料を返済に充てる。2つ目は売却する方法です。

どちらもキーになるのが月々の支払額と、残債額です。支払額が手取り額の25%前後であれば、貸しに出しても採算が取れます。

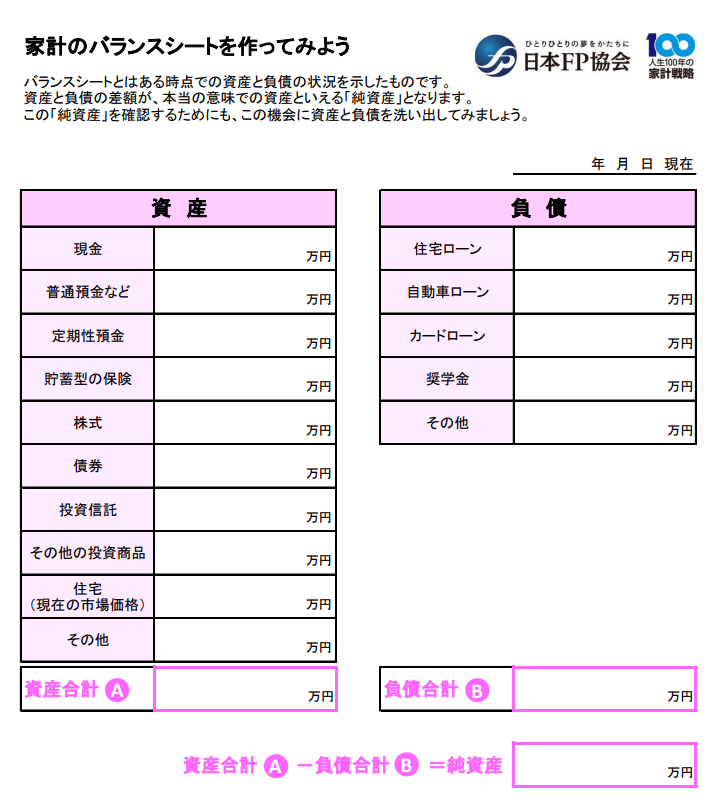

残債については1年に1回は家庭のバランスシートを作成し、不動産の時価と現金や有価証券の合計と、住宅ローンの借り入れ残高をチェックするようにしてください。

資産と負債が等しくなるように、また資産が負債を上回るように日々の生活でコツコツ実践していく必要があり、そのことが長期で住宅ローンを組む事に対するリスクヘッジになります。

この準備を行うことで何もなければ資産が増え、何かあっても負債を残すことがないような状態になります。

おわりに

住宅購入にあたり、ローンの月々の返済額を手取り月収の25%に設定することをお伝えしました。この手取り月収は世帯収入ではなく一人の収入です。

住宅ローンのシュミレーションができるサイトやアプリがたくさんありますので試算してみてください。

参考までに住宅金融支援機構のシュミレーションサイトです。

また、住宅ローンを無理なく組むために頭金の活用が必要です。

無理なく月々返済できる借入額+頭金で購入を検討しましょう。

コメント