親も高齢になってきて、いざという時のために法律上、相続が起こった時に受け取る財産の割合を決めているのか知っておきたい。

教えてくれる?

こんな質問に答えます。

☑今回のテーマ

法定相続について理解する事で、円満な相続を迎えることができるようになります

はじめに

遺言書が残されていたり、相続人の間で話し合いがまとまる場合は、円満な相続を行うことができます。

問題はそうでなかった場合どうなるの?ということですが、家庭裁判所に、遺産分割調停の申立を行います。

円満な話し合いをすすめるための調停を行い、その調停が不成立になった場合は遺産分割審判に移行します。 遺産分割審判による分割は、今回解説する法定相続割合を基準にして決定されます。

法定相続

相続とは、被相続人の死亡により被相続人に属する一切の財産上の権利義務が相続人に包括的に承継されることを言います。

資産も負債も両方相続することになります。

ただし、運転免許証等の被相続人の一身に専属する権利は承継されません。

相続人の資格

自然人(人間の事)は、全て相続人になれます。胎児も相続資格があります。

相続資格の喪失

相続欠格

一定の重大な反道徳的行為を行うと、当然に相続資格を失います。

例えば、詐欺や脅迫により被相続人に相続に関する遺言をさせたり、それを妨げたりしたりする行為です。また、相続に関する遺言書を偽造・変造・破棄・隠匿した者も相続権を失います。

相続排除

遺留分を有する推定相続人が、被相続人を虐待し、被相続人に重大な侮辱を加え、又は著しい非行があったときは、被相続人は、その推定相続人の排除を家庭裁判所に請求できます。

相続の放棄

相続の放棄をした者は、初めから相続人とならなかったものとみなされます。

相続人の順位及び相続分

配偶者

配偶者は常に相続人となります。ただし、内縁の夫、妻には相続資格はありません。

相続人の順位

第一順位の相続人は子になります。子には養子も含みます。

第二順位の相続人は直系尊属(父・母、祖父母)になります。第一順位の相続人がいない場合に相続人となります。また、直系尊属が複数名いる場合は世代が近い者が相続人となります。

第三順位の相続人は兄弟姉妹です。第一順位、第二順位の相続人がいない時に相続人となります。

相続人と生活が深くかかわっていたであろう方が上位であることがわかります。

相続分は?

被相続人は、遺言で相続分を指定でますが、この指定がない時は下の法定相続分による相続となります。

子・直系尊属・兄弟姉妹がそれぞれ複数の場合、等しく分けます。また、相続人が一人の場合はその人が相続財産を引き継ぎます。

相続分の具体例

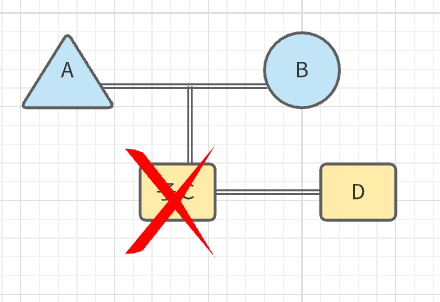

配偶者と子が相続人の場合

配偶者A、子C,Dが相続人の場合

配偶者A=2分の1(50%)

子C=2分の1×2分の1=(25%)

子D=2分の1×2分の1=(25%)

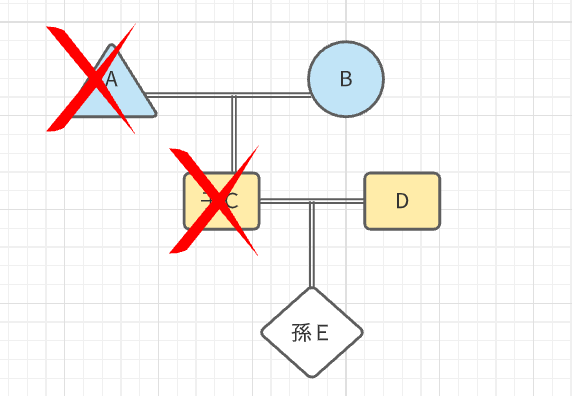

代襲相続の例

相続人となりうるものが死亡・相続欠格・廃除により相続権を失った場合に、その者の子が代わって相続人となります。

これを代襲相続と言います。尚、相続人となりうる者が相続放棄をした場合代襲相続は発生しません。

- 子CがAより先に死亡している場合、EはCを代襲してAを相続することができる。

- AとCが同時に死亡した場合も、EはCを代襲してAを相続することができる。

- Cが相続の放棄をした場合、代襲相続はない。

- Eも死亡している場合、Eの子はを代襲し、さらにCを代襲し、Aを相続することができる

- 代襲相続人が複数の場合、相続分を均等に分ける。

配偶者と直系尊属が相続人の場合

Cが死亡した場合、配偶者D、直系尊属A・Bが相続人となります。

配偶者D=3分の2(66.7%)

直系尊属A=3分の1×2分の1=6分の1(16.65%)

直系尊属B=3分の1×2分の1=6分の1(16.65%)

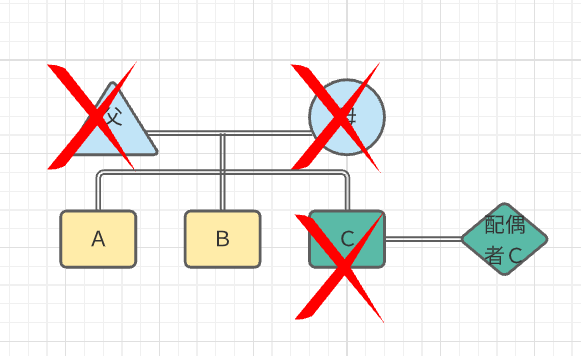

配偶者と兄弟姉妹が相続人の場合

すでに両親が亡くなっており、Cが死亡した場合、配偶者Cと兄弟姉妹のA・Bが相続人となります。

配偶者C=4分の3(75%)

兄弟姉妹A=4分の1×2分の1=8分の1(12.5%)

兄弟姉妹B=4分の1×2分の1=8分の1(12.5%)

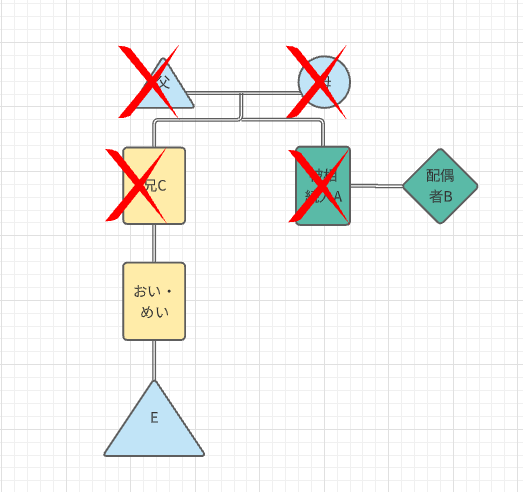

代襲相続の例

相続人となりうる兄弟姉妹が、死亡・相続欠格・廃除により相続権を失った場合にその者の子(おい・めい)が変わって相続人になる。

兄弟姉妹にも代襲相続は認められるものの、再代襲は認められない。(おい・めいの子のEの代襲のこと)

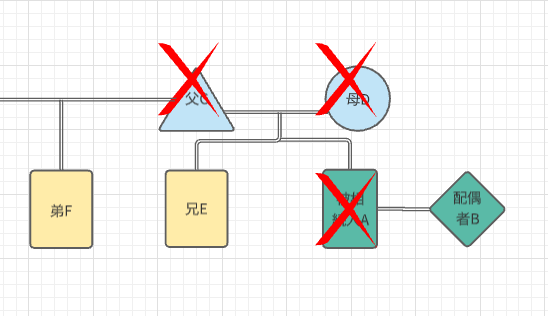

父母の一方のみを同じくする兄弟姉妹の例

相続人となりうる兄弟姉妹が複数の場合、各自の相続分は等しくなります。

しかし、父母一方のみを同じくする兄弟姉妹の相続分は、父母双方を同じくする兄弟姉妹の2分の1となります。

配偶者B= 4分の3(75%)

兄E=4分の1×3分の2=6分の1(16.7%)

弟F= 4分の1×3分の1=12分の1 (8.3%)

相続の承認と放棄

相続人は、自己のために相続の開始があったことを知った時から3ヶ月以内に単純承認もしくは限定承認又は相続放棄をしなければなりません。

- 相続開始前の承認・放棄は認められていません。

- 一度、承認・放棄をすると、この期間内でも撤回することはできません。

- 詐欺又は強迫による承認・放棄は取り消せますが、その旨を家庭裁判所に申述する必要があります。

単純承認

相続の効果を全面的に受託する意思表示です。資産も負債も全て引き継ぐことになります。

財産を処分したり隠したりすると単純承認したものとみなされます。また、何もせずに相続開始を知った時から3ヶ月を経過すると、単純承認をしたものとみなされます。

限定承認

相続によって得た財産の限度においてのみ、被相続人の債務の相続を承認する事です。プラスの範囲内でマイナスを承継するため、負債額が不明、もしくは大きい場合、例えば残したい自宅のために限定承認を使うことができます。

相続人が数人である場合、全員が共同してのみ行うことができます。

また、家庭裁判所に申述する必要があります。

相続放棄

相続の効果を全面的に拒否することを意思表示します。相続放棄を行うためには家庭裁判所に申述する必要があります。相続放棄をすると、はじめから相続人ではなかったことになります。

遺産分割

相続人が数人であるときは、相続財産は相続人全員の共有に属します。これを各相続人に具体的に分配するのが遺産分割です。

- 相続人は遺産の分割までの間は相続開始時にあった金銭を相続財産として保管している他の相続人に対して、自分の相続分に相当する金銭の支払いを求めることはできません。

- 相続開始から遺産分割までの間に、遺産である不動産から生ずる賃料債権は、遺産とは別個の財産なので、各相続人がその相続分に応じて分割確定債権として確定的に取得する。遺産分割後の賃料債権は、その不動産を取得した相続人が取得することになります。

- 遺産である不動産を占有している相続人に対して、他の相続人は当然には明け渡しを求めることはできません。

分割の実行

遺産分割について、共同相続人の協議が調わないときは、各共同相続人はその分割を家庭裁判所に請求することができます。

遺産分割は、相続開始の時にさかのぼってその効力を生じます。ただし、第三者の権利を害する事はできません。

遺言による分割の指定

被相続人(亡くなられた方)は、遺言で分割の方法を定めたり、これを定めることを第三者に委託することができます。

また、遺言で5年を超えない期間内で分割を禁止することもできます。

遺言は、遺言者の死亡の時から効力が生じ、特定の遺産を特定の相続人に『相続させる』趣旨の遺言があった場合、特段の事情が無いかぎり、被相続人の死亡時に直ちにその遺産は相続人に相続により承継される。

相続税について

過去記事でまとめてますので参考にしてください。

終わりに

相続時にもめるパターンには、相続財産が自宅のみの場合や、共同相続人のなかに無茶をいう人がいたりするそうです。

法定相続を理解しておくと、協議が整わず家庭裁判所へ分割を請求したらどうなるか、結果が見えると思います。

一番は生前に相続について話し合っておくこと、それを遺言書に書き記しておくことが重要です。さらに財産の種類によっては生前に譲り受ける方法を取っておく必要もあります。

コメント