自宅を売却する人「税務署に申告する時に、取得費用・譲渡費用を売却した金額から差し引いて計算するっていうけど、建物は減価償却した価格なんだよね?どんな計算で減価償却費を出すの?おしえて?」

こんな質問に答えます。

☑今回のテーマ

譲渡所得の計算でひっかかりやすい建物の減価償却費の計算が理解できます。

個人が、自宅で利用していた不動産を売却する場合、利益が出たら、確定申告を行い譲渡所得税を納税しなければなりません。

今回は計算で引っ掛かりやすい建物の減価償却費について解説します。

そのほかの、何が経費になるか、どのような控除があるかについては過去記事をご参照ください。

減価償却とは?

減価償却とは、土地以外の建物や備品、車両等の固定資産の価値を減少させていく手続きをいい、減価償却によって計上される費用のことを「減価償却費」と呼びます。

建物や備品、車両等の固定資産は、使用することによって年々価値が下がっていきます。その価値の減少分をもとに計算したものが減価償却費です。

土地については減価償却を行わないことになっています。

実際の土地価格は、市況によって上下しますが、会計上土地は何年経っても価値は落ちないと考えるのが税制上の基本となっています。

そのため、不動産で減価償却を行う際は、「土地価格」と「建物価格」を分け、建物価格に対してのみ減価償却を行うことになります。

減価償却費の計算

建物の取得費は購入代金等から減価償却費を控除した金額となります。

住宅用建物の減価償却費の計算方法は定額法と定率法がありますが、マイホームなどの非業務用資産は定額法によって減価償却費の計算を行います。

建物取得費用の計算式

建物の取得価額×0.9×償却率× 経過年数(※1)= 減価償却費相当額(※2)

国税庁 建物の取得費の計算 https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3261.htm

建物の取得費用の計算

2001年(平成13年)5月に土地価格1,500万円、建物価格2,500万円合計4,000万円の木造建売住宅を購入した。それを2021年6月に3,000万円で売却した。建物取得費の計算はいくらになる?

経過年数は20年と1ヶ月。経過年数の6か月以上の端数は1年とし、6か月未満の端数は切り捨てます。

2,500万円×0.9×0.031(償却率)×20(経過年数)=13,950,000(減価償却費)

建物の価格は・・・

2,500万円―13,950,000=11,050,000円

Aさんの場合の土地・建物の取得価格は

土地価格1,500万円+建物価格1,105万円=2,605万円

2,605万円に他の取得費用や譲渡費用を足したものが譲渡所得(売却代金等)から差し引くことができます。

土地建物価格が不明な場合の計算

一括購入した場合の土地と建物の価格の区分方法については、税法上、特別の規定はありません。客観的に区分されていれば認められます。

具体的な区分方法としては、次のような方法が考えられます。もし1で計算が可能な場合には1で計算するのが最も合理的な方法になります。

消費税から建物価格を逆算する方法

- 建物価格=(消費税÷購入時の税率)+消費税

- 土地価格=土地・建物の合計額−建物価格

- 建物の減価償却=建物の取得価額×0.9×償却率× 経過年数= 減価償却費相当額

- 1-3=売却時の建物価格が出ます。

- 2+4=売却時の土地建物取得価格が出ます。

尚、消費税率は購入時の税率で計算してください。

- 1989年(平成元年) 4月1日〜1997年(平成9年) 3月31日・・・3%

- 1997年(平成9年) 4月1日〜2014年(平成26年)3月31日・・・5%

- 2014年(平成26年)4月1日〜2019年(令和元年) 9月30日・・・8%

- 2019年(令和元年) 10月1日〜・・・10%

建物価格を支払った消費税から算出する計算式を一回で行えるサイトを見つけましたので下記に載せておっきます。

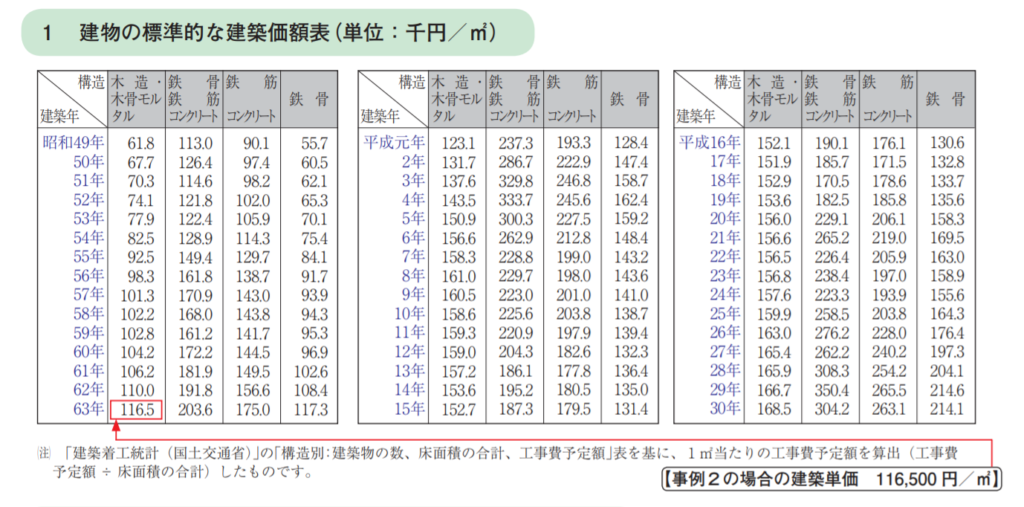

標準建築単価による方法

建物価格が分からない場合は、延べ床面積に下記の単価をかけることで取得価格を求めることができます。

例えば平成16年5月築木造延床100㎡の購入時の価格が3,500万円で令和3年5月に売却する場合、

100㎡×152,100=15,210,000円(建物の価格)

35,000,000円―15,210,000万円=19,790,000円(土地価格)

建物価格を減価償却していきます。

15,210,000×0.9×0.031×17=7,214,103円(減価償却費)

15,210,000-7,214,103=7,995,897円(建物価格)

19,790,000円(土地価格)+7,995,897円(建物価格)=27,785,897円

27,785,897円

固定資産税評価額の比率で按分する方法

固定資産税・都市計画税の評価額で按分する方法で、毎年4月以降に市町村から郵送される納税通知書に評価額が記載されています。

土地の時価を算定し残りを建物価格とする方法

付近に取引事例が多く、その評価に客観性がある場合に採用できます。

土地価額は地価公示価格を参考にする方法なども考えられます。

全国地価マップhttps://www.chikamap.jp/chikamap/Portal?mid=216

中古で購入した住宅を売却した場合の取得費の計算

中古住宅を購入して、住み替え等の理由で中古住宅を売却する場合は以下の流れで減価償却費と取得価格を計算します。(一括購入で土地・建物価格が不明の場合の流れ)

- 新築時の建物価額を建物の標準的な建築価額表を用いて算出し、建物価格を出します。

- 購入した金額から1の建物価格を引いて土地の取得価格を出します。

- 新築時から購入時までの減価の額を計算して、1の価格から減価の額を引いて購入時の建物の取得価額を求めます。

- 建物について取得日から売却日までの減価の額を計算します。3の中古住宅購入時の建物価格から取得日から売却日までの減価の額を引いて売却時の建物価格を求めます。

- 2の土地価格と4の売却時の価格を合計すると譲渡所得の計算の基礎となる取得費の金額となります。

建物の価格と土地の価格を計算するのは新築で購入した場合と同じで、中古住宅の場合の違いは新築時~購入時、購入時~売却時と2回減価償却費の計算をするところだね。

もう一度建物取得費の計算式を載せとくね。

建物の取得価額×0.9×償却率× 経過年数= 減価償却費相当額

増改築をした自宅を売却する場合の計算 ケーススタディ

1991年(平成3年)5月に3,000万円で建築した木造の建物を2021年(令和3年)5月に売却しました。この建物に対して2011年(平成23年)8月に800万円をかけて増改築をしております。この場合の建物の取得費の計算方法について教えて。

① 新築部分

30,000,000円 × 0.9×0.031× 30年 = 25,110,000円

30,000,000円 − 25,110,000円 = 4,890,000円

② 増改築部分

2011年(平成23年)8月〜2021年(令和3年)5月・・・9年9ヶ月 なので10年

※経過年数6ヶ月以上の端数は1年とし、6ヶ月未満は切り捨てます。

8,000,000円 × 0.9 × 0.031× 10年 = 2,232,000円

8,000,000円 − 2,232,000円 = 5,768,000円

③ 建物の取得費

4,890,000円 + 5,768,000円 = 10,658,000円

建物と同じように増改築部分も減価償却の計算をして、最後に足せば建物の取得価格が出せるのね!

おわりに

マイホームやセカンドハウスなどの非事業用建物の減価償却について解説しました。

参考になれば幸いです。

コメント