不動産を売却しようと考えている人「不動産を査定してもらったらどうやら高く売れそう。売った時の税金について知りたい。今後どれくらい税金がかかるのか知っておきたいから、具体的におしえてほしい。』

こういった疑問に答えます。

✔今回のテーマ

『初めて不動産を売却される方向け』譲渡所得税の仕組みがわかります。

譲渡所得とは?

不動産を売却した時に、「利益」が出た場合にその利益額が所得になります。この反対に利益が出くて「損失」であった場合は譲渡損失といいます。

譲渡損失が出た場合はこちらの記事をご覧ください。

では利益が出たかどうかの計算はどのようにするのでしょうか。例えば売却価格(収入金額)売値が4500万円、取得費が3500万円、譲渡費用が150万円とすると

「4500万円−3500万円−150万円=」で850万円

850万円が譲渡所得金額となり課税価格となります。

取得費とは

物件を取得した時にかかったお金の合計額です。土地、建物取得費用・改良費・登録免許税や不動産取得税・仲介手数料・印紙代などが一定の要件の範囲で費用計上できます。

建物の取得費用を計算する場合は注意が必要で、建物価格から減価償却費を引いたものが建物取得費となります。

また、不動産の用途が自用と事業用で取得費に含まれる費用の内訳が変わるので一定の要件と書きました。国税庁ページNo.3252 取得費となるものに詳細が記載されています。

取得費がわからない場合

売った土地建物が先祖代々受け継いできたのものであるとか、買い入れた時期がかなり前であったり、当時の資料がない場合など、取得費が分からない場合には、売った金額の5%相当額を取得費とすることができます。また、実際の取得費が売った金額の5%相当額を下回る場合も、売った金額の5%相当額を取得費とすることができます。

譲渡費用とは

売却するために支払う金銭で、仲介手数料・印紙代・土地家屋調査士に依頼する境界確定測量費・建物取り壊し費用・借家などで賃借人へ支払う立退料などが挙げられます。

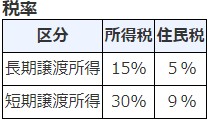

所有期間による譲渡所得税率の違い

土地や建物の譲渡所得に対する税金は、他の所得と区分して計算します。長期譲渡所得か短期譲渡所得かによって、適用する税率が異なり、売った土地や建物の所有期間が、売った年の1月1日現在で5年を超えるかどうかにより変わります。

なお、平成25年より復興所得税の納付が義務づけられており、個人で所得税を納める義務のある方は、復興特別所得税も併せて納める義務があります。基準所得税額に2.1%を乗じて復興特別所得税額を求めます。

計算式は以下のようになります。

所得税: 譲渡所得金額 × 所得税率 = 譲渡所得税額

住民税: 譲渡所得金額 × 住民税率 = 住民税額

所得税の支払いがない場合(103万円以下の収入の場合など)

復興特別所得税:譲渡所得税額 × 2.1% =復興特別所得税額

上記の式に金額を当てはめると支払わなければならない金額が見えてきます。

マイホームの売って売却益がある場合はお得な税率が適用される

3,000万円の特別控除の特例

マイホーム(居住用財産)を売ったときは、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができる特例があり、これを、居住用財産を譲渡した場合の3,000万円の特別控除の特例といいます。

詳細はこちらのページをご参照ください。

軽減税率の特例

10年以上所有したマイホームを売却する場合、軽減税率の特例を受けることができます。この特例は3,000万円の特別控除の特例を適用した後の課税長期譲渡所得金額に対して、軽減された税率で税額を計算することになります。

詳細は以前書いたこちらの記事を参照ください。

買換えの特例

マイホームを売った年の前年から翌年までの3年の間にマイホームの買換えをした場合は、譲渡価額が1億円以下、売った年の1月1日現在で所有期間10年超、居住期間10年以上などの、一定の要件に該当する場合には、その譲渡益の課税を繰り延べる特例が受けられます。

それぞれの特例を適用するためには必要書類を揃えて確定申告する必要があります。また適用要件など規定がありますので、別の記事で詳しく書いていきます。

コメント