自分の子供にはやめに財産を移したくて暦年贈与をつかっていた。どうも税制改正で内容が変わるみたいだけどどんな内容かな?

こんな質問に答えます。

☑今回のテーマ

- 毎年110万円までの非課税枠で贈与する暦年贈与の内容が変わります

- さかのぼり期間は2024年1月から7年になります

- 孫やよめ、むこへの贈与は今回の改正の対象になりません

はじめに

2023年度税制改正で生前贈与加算のさかのぼり期間7年へ引き上げの方向性を提示されました。

以前の記事でも解説でも解説しましたが、毎年贈与契約を結ぶことで自分の資産を次の世代へ移すことが可能でした。

2024年1月以降はその内容が変わるので、確認していきましょう。

さかのぼり期間7年へ延長

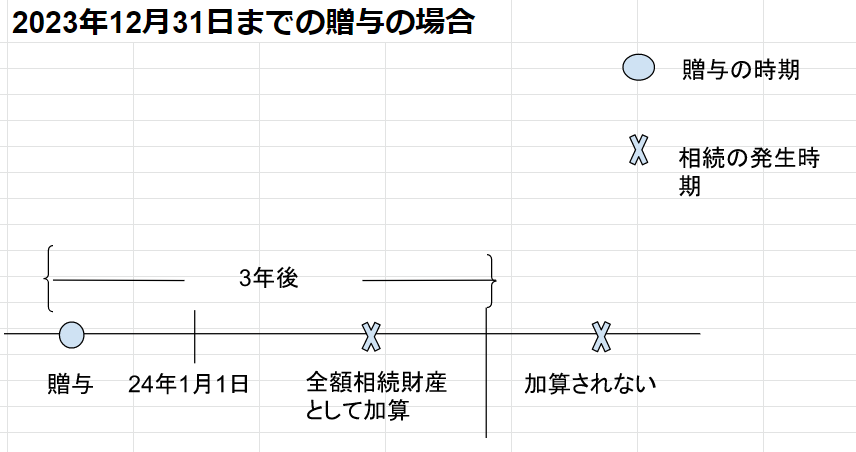

生前贈与で毎年110万円を基礎控除(非課税の範囲が110万円)暦年贈与のうち、これまでは相続が発生した時から3年をさかのぼり加算されることになっていました。

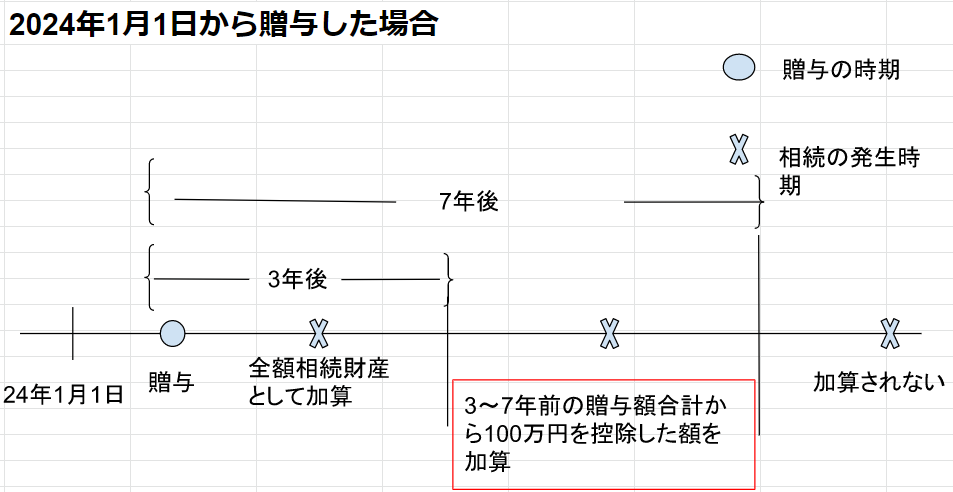

このさかのぼり期間が2024年1月から7年になります。

これまでとこれからの暦年贈与イメージを図にまとめてみました。

毎年110万円の暦年贈与を行っていた場合、生前贈与加算は最大で330万円だったものが、2024年1月の改正からは670万円(100万円控除して)となります。

暦年贈与分が加算されない孫・よめ・むこ

暦年贈与におけるさかのぼり期間の対象になるのは法定相続人の場合です。

皆さんご存じ、「配偶者・子」になります。

代襲相続の場合もありますが、その場合でも「子の配偶者」つまり息子の嫁は対象になりません。

孫・よめ・婿と毎年贈与契約を結ぶことで次の世代へ非課税で財産を移すことも可能です。

おわりに

今回決定した税制改正において、早期の財産移転を検討する必要が出てきました。

ただ、財産移転の方法は暦年贈与以外に方法があります。

生前に贈与の話はしずらいものですが、基礎控除額(3000万円+相続人の人数×600万円)を超えてくる場合は残される家族のためにも早めに話をしておきたいものです。

相続について細かい内容は下記記事を合わせてご覧ください。

コメント