アパートオーナー「火災保険を掛けているけど、正直内容はよくわからないな。そろそろ保険の更新だけど、とりあえず安いプランを選べばいいよね?どうなの?」

こんな質問に答えます。

☑今回のテーマ

- 火災保険の補償の概要を理解できます。

- どのような補償プランに加入すればよいかわかります。

火災保険の補償内容

火災保険の補償内容には次のような項目があります。

| 補償 | 事故の例 建物 | 事故の例 家財 |

| ①火災、落雷、破裂・爆発 | 隣家が火災になり自宅にも延焼してしまった。 | 家の近くの電柱に落雷があったため、家電製品が壊れてしまった。 |

| ②風災、雹災、雪災 | 台風による強風のため屋根瓦や窓ガラスが壊れてしまった。 | 台風による強風で窓ガラスが割れてしまい、窓から風雨が吹き込み室内の家具が壊れてしまった。 |

| ③水ぬれ | 水道管の破裂によって、天井や壁紙が汚れてしまった。 | 排水管の破損によって、テレビが水をかぶって壊れてしまった。 |

| ④盗難 | 泥棒が家に侵入した際にガラスを割る等、建物に損害が発生した。 | 空き巣の被害にあい、家電製品を盗まれてしまった。 |

| ⑤水災 | 豪雨により土砂崩れが発生し、家が全壊してしまった。 | 豪雨により床上浸水となり、家電製品が壊れてしまった。 |

| ⑥破損、汚損等 | ソファーを移動していて、窓ガラスを割ってしまった。専用水道菅が凍結により破損してしまった。 | 子供同士が遊んでいてテレビにぶつかり、画面が壊れてしまった。 |

保険会社によって表記の仕方は違うと思いますが、内容的には同じになります。因みに上記の説明は私が加入しているあいおいニッセイ同和損保の基本の補償内容です。

水災補償が必要なエリアに建物がある?

火災保険の補償をどこまでかけるかによって保険料が変わってきます。水災について、補償をかけなくてもよい場合もあります。

・集中豪雨で自宅が床上浸水した。

・台風で近くの川が氾濫し、床上浸水して、壁の張り替えが必要となった。

・豪雨などで山が土砂崩れを起こし、家を押し流してしまった。

ご自身の物件が、水災被害が想定されるエリアに建物があればかけておく必要があるでしょう。

じゃあそのエリアかどうかどうやって判断するの?ってことで、過去の記事にハザードマップについて書いた記事があります。こちらの4,ハザードマップを確認するには?から確認することができます。

- エリアの災害マップを確認しましょう

- 今かけてる火災保険の補償内容が期待に応えるものか確認しましょう

地震保険

地震保険は単独で契約することができず、火災保険とセットになります。

- 地震、噴火、またはこれらによる津波による損害を補償します

忘れずに合わせて契約をするようにしてください。

賃貸住宅オーナー向き特約

賃貸住宅につき、建物や家財の補償以外に検討するべき特約です。

建物所有者償責任特約

保険の対象となる建物の所有・使用・管理や賃貸・管理業務を起因とする偶然な事故により他人を死傷させた等について、法律上の損害賠償責任を負った場合の損害を1回の事故につき特約保険金額を限度に補償します。

- 保険契約時に選択する金額です

- 免責金額と共に選びます

家賃収入特約

契約プランで補償されている事故によって建物が損害を受けた時、その結果発生する家賃損失を、契約時に定めた期間補償します。

家主費用特約

自殺・犯罪死・孤独死などが発生した時、原状回復等の費用や遺品整理費用を補償します。また、再募集時の家賃の値引き部分の損失の補償もあります。

まとめ

今回は火災保険の内容について書いていきました。

火災保険料率は年々増加傾向にあります。2022年10月には契約期間10年の火災保険が無くなり、契約期間は5年に短縮され、保険料が上がります。

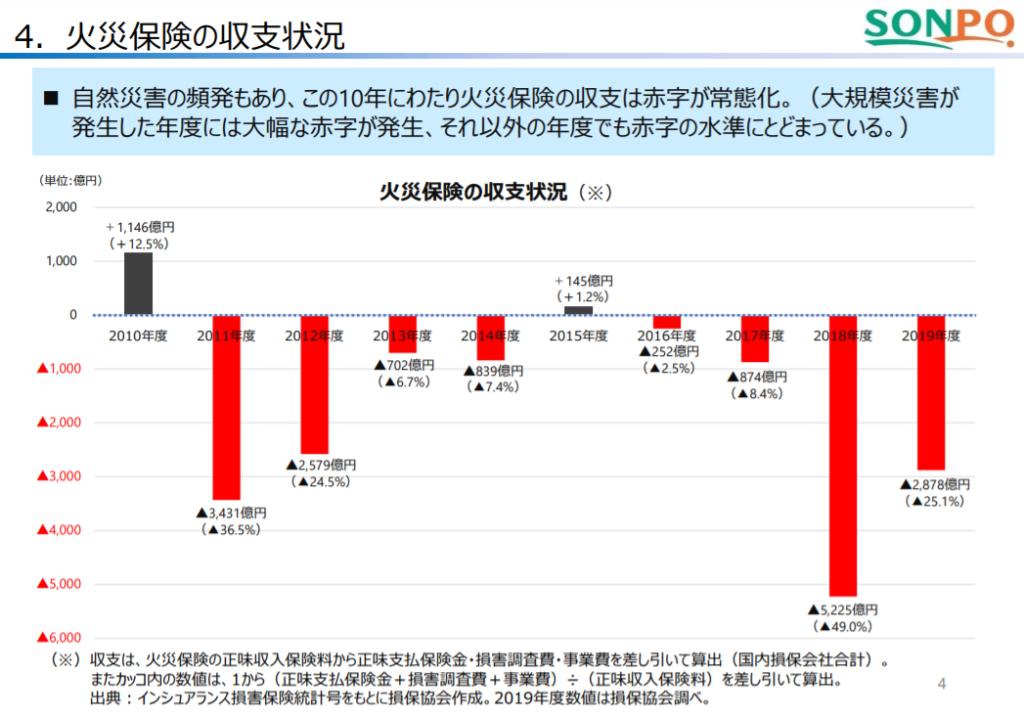

保険事故が多いため、火災保険の収支が悪化しているためです。

適切なリスク管理として、内容をしっかり理解しておきたいものです。

コメント