居住用財産を売却した場合の特例5つをまとめました。リンクから個別にまとめたページに飛べるようにしました。参考にしてください。

☑今回のポイント

5つある特例が理解できます。

売却した土地建物が自分の居住している住宅やその敷地である場合、一般の売買に比べて税金が軽減される特例が設けられています。以下に5つの特例をまとめておきます。

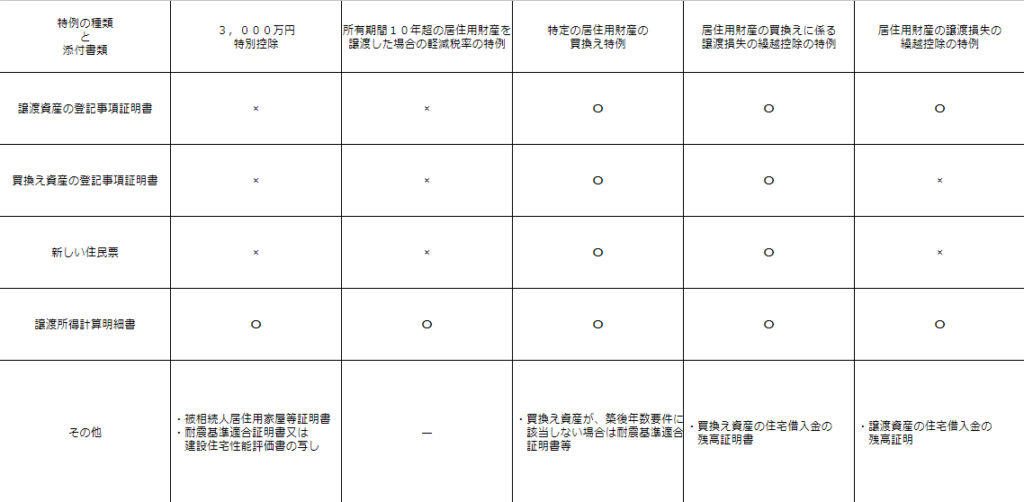

なお、居住用財産を売った場合の特例を受けるためには確定申告が必要で、添付する資料もありますのでご注意ください。申告しないと適用は受けることができません。

居住用財産を譲渡した場合の3,000万円特別控除

居住用財産を譲渡し、譲渡益が出た場合そこから3,000万円が控除できる特例です。通常の譲渡益に対する税率を考えると素晴らしい制度です。

所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例

3,000万円特別控除と併用することができる特例です。3,000万円を譲渡益から控除して尚控除しきれない利益に対しての税率が軽減されます。

特定の居住用財産の買換え特例

売却した不動産の価格が買換えた不動産の取得価格を下回る場合には、譲渡がなかったものとして税金がかかりません。

逆に上回る場合には売却代金の内、購入代金に充てた部分は譲渡がなかったものとして課税されず、購入代金を上回る部分には課税されます。

上記2つの特例との兼ね合いで税率が抑えられる特例の選択には注意が必要です。

居住用財産の買換えにかかる譲渡損失の損益通算及び繰越控除の特例

通常資産を譲渡して損失が出た場合、他の所得と損益通算することはできません。この特例は特定の居住用財産であった場合は他の所得と損益通算して、なおも控除しきれないものに関しては3年繰越すことができる特例です。

居住用財産の譲渡損失の損益通算及び繰越控除の特例

上記は買換えにかかる特例でしたが、買換えなくても個人の住まいである場合は損益通算及び繰越控除が可能です。

特例を受けるための手続きは?

5つの居住用財産を売った場合の特例についてまとめました。特例を受けるためには確定申告が必要です。確定申告を行うときは添付書類が必要になります。

所得税は国税となりますので、分からないことがあればお住いの税務署へお尋ねください。

コメント